Công nợ được xem là một mảng trong công việc của kế toán tổng hợp. Theo đó, nhằm mục đích làm rõ vấn đề tài chính giữa các bên khi tham gia đối tác thì khi các khoản nợ phát sinh nhiều lần, qua lại lẫn nhau thì các bên tham gia sẽ lập biên bản đối chiếu và xác nhận công nợ để đối trừ công nợ cho nhau. Đồng thời còn giúp xác nhận khoản nợ còn tính đến thời điểm hiện nay. Cùng tìm hiểu về biên bản xác nhận công nợ và đối chiếu công nợ trong bài viết sau!

Cập nhật biên bản xác nhận công nợ mới nhất

Công nợ là gì?

Công nợ chính là các khoản tiền chưa thanh toán phát sinh từ hoạt động mua bán sản phẩm, hàng hóa hay dịch vụ của doanh nghiệp với nhà cung cấp, đối tác… Người đảm nhận công việc theo dõi – quản lý công nợ của doanh nghiệp được gọi là kế toán công nợ.

Xem thêm: Doanh thu chưa thực hiện là gì? Phân biệt các khái niệm liên quan

Phân loại công nợ

Các loại công nợ cơ bản như:

- Công nợ phải thu: Đây là những khoản tiền mà công ty đã bán sản phẩm, hàng hóa, dịch vụ cho khách hàng nhưng vẫn chưa được thanh toán.

- Công nợ phải trả: Đây là những khoản tiền mà công ty phải trả cho các nhà cung cấp, người bán phát sinh từ việc mua vật tư, nguyên vật liệu, dụng cụ… nhằm mục đích phục vụ cho quá trình sản xuất – kinh doanh của đơn vị.

- Các khoản công nợ phải thu – phải trả khác: Đây là khoản phải thu nội bộ – ký cược – ký quỹ ( thu bồi thường vật chất do tập thể hoặc cá nhân làm mất mát, hư hỏng vật tư, hàng hóa; thu giá trị tài sản thiếu mà chưa xác định rõ nguyên nhân, đang chờ quyết định xử lý từ cấp trên…).

- Các khoản tạm ứng: Đây là khoản tiền/vật tư giao cho người nhận để thực hiện công việc đã được cấp trên phê duyệt.

Biên bản đối chiếu công nợ và biên bản xác nhận công nợ

Biên bản đối chiếu công nợ được doanh nghiệp sử dụng để kiểm soát tình hình thanh toán các khoản nợ của doanh nghiệp với khách hàng, nhà cung cấp có thực hiện đúng nội dung mà hợp đồng đã ký kết ban đầu không, số nợ còn lại có đúng với số nợ thực tế hay không.

Bên cạnh đó, trong công tác kế toán của doanh nghiệp, khi quyết toán thuế thì biên bản đối chiếu công nợ với khách hàng, nhà cung cấp sẽ được hỏi đến bởi vì nó chính là căn cứ để kiểm tra tình hình thanh toán tiền giữa bên mua và bên bán.

Về phía biên bản xác nhận công nợ. Biên bản này sẽ làm rõ vấn đề tài chính giữa các bên khi tham gia đối tác tác, khi các khoản nợ phát sinh nhiều lần, qua lại lẫn nhau, các bên thường lập bảng xác nhận công nợ để có thể đối trừ công nợ cho nhau và xác nhận các khoản nợ còn tính đến thời điểm xác nhận công nợ.

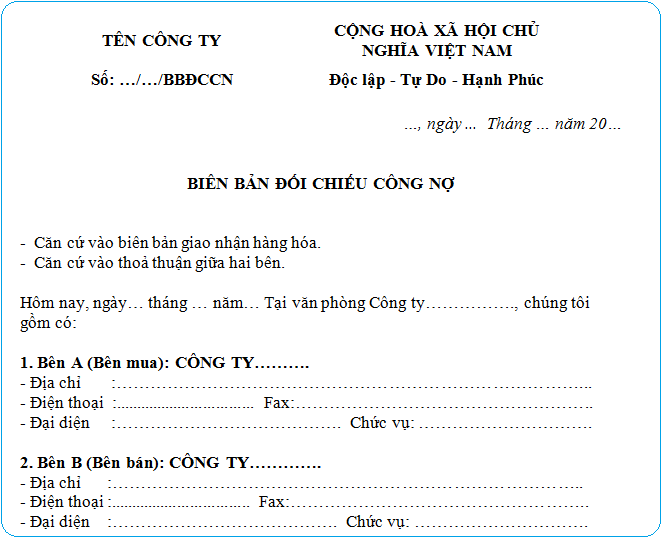

Mẫu biên bản đối chiếu công nợ

Về nội dung của mẫu biên bản đối chiếu công nợ thì sẽ bao gồm một số phần cơ bản sau:

- Tên doanh nghiệp.

- Số biên bản đối chiếu công nợ.

- Tiêu ngữ.

- Địa chỉ, ngày tháng năm.

- Tên biên bản.

- Căn cứ lập biên bản.

- Thông tin bên A (bên mua).

- Thông tin bên B (bên bán).

- Thông tin đối chiếu công nợ.

- Công nợ chi tiết.

- Kết luận.

- Đại diện bên A – bên B ký tên và đóng dấu.

Mẫu biên bản đối chiếu công nợ

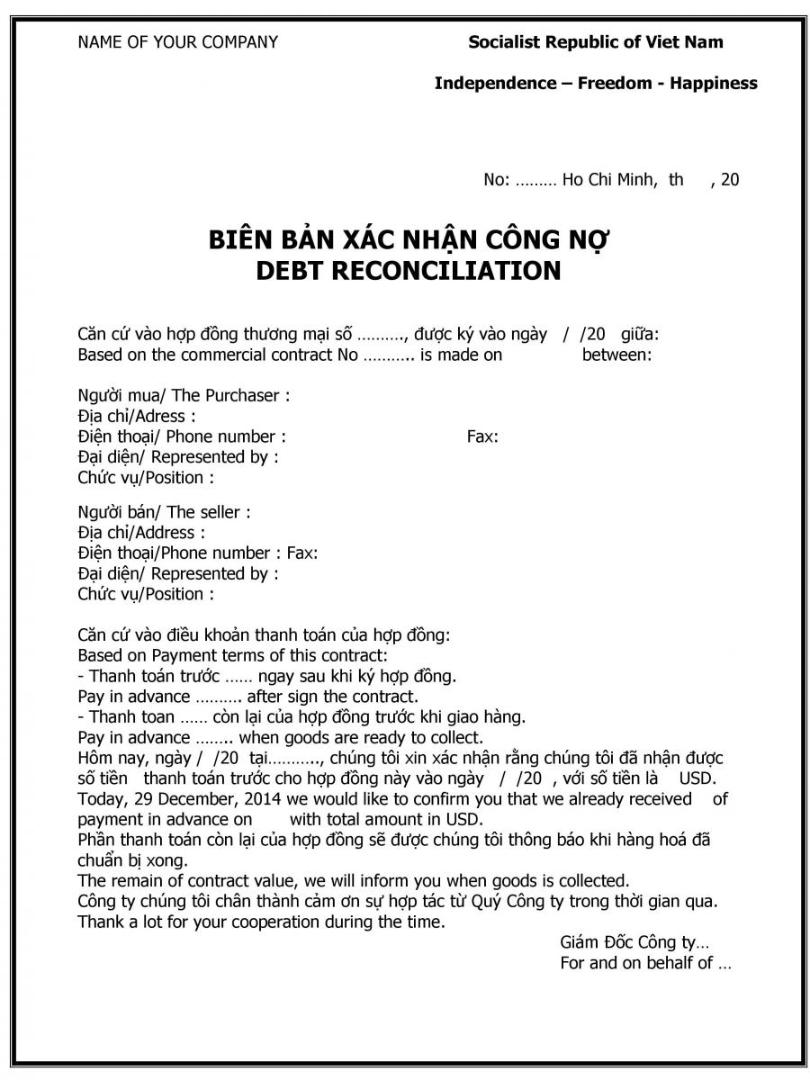

Mẫu biên bản xác nhận công nợ

Về nội dung của mẫu này thì sẽ bao gồm một số phần cơ bản sau:

- Tên doanh nghiệp.

- Tiêu ngữ.

- Tiêu ngữ.

- Địa chỉ, ngày tháng năm.

- Tên biên bản.

- Căn cứ lập biên bản.

- Thông tin bên A (bên mua).

- Thông tin bên B (bên bán).

- Cùng nhau xác nhận công nợ cụ thể như sau: Công nợ đầu kỳ, số phát sinh trong kỳ, số tiền bên A đã thanh toán.

- Kết luận.

- Biên bản xác nhận này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên.

- Đại diện bên A – bên B ký tên và đóng dấu.

Mẫu biên bản xác nhận công nợ

Vừa rồi là những thông tin về biên bản xác nhận công nợ cũng như biên bản đối chiếu công nợ mà doanh nghiệp cần phải nắm bắt trong quá trình thực hiện các hoạt động kế toán doanh nghiệp. Nếu còn thắc mắc hoặc hỗ trợ nhiều hơn có thể liên hệ đến Bepro.vn qua hotline.