Hạch toán tài sản cố định là nghiệp vụ kế toán mà doanh nghiệp vẫn thường hay gặp. Sẽ có các trường hợp hạch toán tài sản cố định như hạch toán tăng giảm TSCĐ, hạch toán khấu hao TSCĐ, hạch toán TSCĐ. Cùng tìm hiểu về nội dung hạch toán tài sản cố định cơ bản dưới đây!

Nội dung cơ bản của hạch toán tài sản cố định mới nhất

Tài sản cố định là gì?

Tài sản cố định được hiểu là tất cả những tài sản của doanh nghiệp có giá trị lớn, thời gian sử dụng, luân chuyển, thu hồi trên 1 năm hoặc trên 2 chu kỳ kinh doanh. Trên thực tế khái niệm TSCĐ bao gồm những tài sản đang sử dụng, chưa được sử dụng do chúng đang trong quá trình đang hoàn thành (trường hợp đã mua nhưng chưa lắp đặt, nhà xưởng đang xây…)hoặc không còn được sử dụng trong quá trình sản xuất kinh doanh do chúng chưa được hết giá trị sử dụng nhưng không được sử dụng… những tài sản thuê tài chính mà doanh nghiệp sở hữu cũng thuộc về TSCĐ.

Có nhiều loại tài sản cố định, điển hình như:

- Tài sản cố định hữu hình: Đây là những tư liệu lao động chủ yếu có hình thái vật chất thỏa mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên được hình thái vật chất ban đầu như kiến trúc, máy móc, phương tiện vận tải…

- Tài sản cố định vô hình: Đây là những tài sản không hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thỏa mãn các tiêu chuẩn của tài sản cố định vô hình, được tham gia vào nhiều chu kỳ kinh doanh như một số chi phí có liên quan trực tiếp đến đất sử dụng, quyền phát hành, bằng phát minh hay bản quyền tác giả…

Kế toán tài sản cố định là gì?

Kế toán tài sản cố định chính là những nghiệp vụ của kế toán liên quan đến tài sản cố định. Theo các quy định hiện hành về quản lý TSCĐ thì mọi TSCĐ trong doanh nghiệp phải có một bộ hồ sơ riêng. Mỗi TSCĐ cần được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ.

Mỗi TSCĐ cần phải được quản lý theo nguyên giá, số hao mòn lũy kế và cả giá trị còn lại trên sổ sách kế toán. Đối với những TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao thì lúc này doanh nghiệp cần thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định hiện hành.

Nội dung cơ bản của hạch toán tài sản cố định mới nhất

Hạch toán tài sản cố định

Tài khoản 211 – Tài sản cố định hữu hình, có 6 tài khoản cấp 2 bao gồm:

- Tài khoản 2111 – Nhà cửa vật kiến trúc: Tài khoản này phản ánh giá trị các công trình xây dựng cơ bản như nhà cửa, vật kiến trúc, hàng rào, tháp nước, sân bãi, các công trình cơ sở hạ tầng như đường xá, cầu công, cầu cảng…

- Tài khoản 2112 – Máy móc thiết bị: Tài khoản này phản ánh các loại máy móc, thiết bị được dùng trong sản xuất, kinh doanh mà doanh nghiệp sử dụng bao gồm như các máy móc chuyên dùng, thiết bị công tác, dây chuyền công nghệ và những máy móc đơn lẻ.

- Tài khoản 2113 – Phương tiện vận tải, truyền dẫn: Tài khoản phản ánh giá trị các loại phương tiện vận tải đường bộ, thủy, hàng không, đường ống và các thiết bị truyền dẫn.

- Tài khoản 2114 – Thiết bị, dụng cụ quản lý: Tài khoản phản ánh giá trị các loại thiết bị, dụng cụ sử dụng trong quản lý, kinh doanh, quản lý hành chính như máy vi tính, quạt trần, bàn ghế, thiết bị, dụng cụ đo lường, kiểm tra chất lượng….

- Tài khoản 2115 – Cây lâu năm, súc vật làm việc và cho sản phẩm: Tài khoản này phản ánh giá trị các loại TSCĐ là các loại cây lâu năm như cà phê, chè, cao su… súc vật làm việc như bò, ngựa cày kéo… và các súc vật nuôi để lấy sản phẩm như bò sữa, súc vật sinh sản…

- Tài khoản 2118 – TSCĐ khác: Tài khoản này phản ánh các loại TSCĐ khác chưa phản ánh ở các tài khoản nêu trên như tác phẩm nghệ thuật sách chuyên môn kỹ thuật…

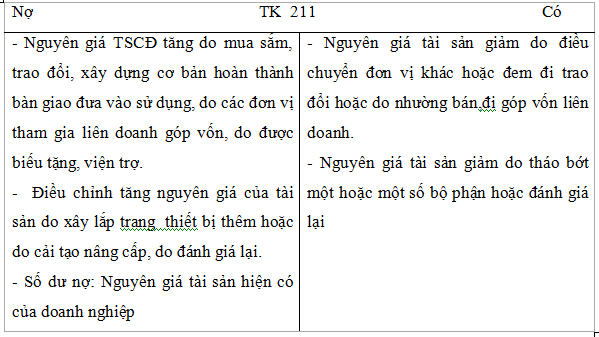

Kết cấu Tài khoản

Kết cấu cơ bản của tài khoản 211 – Tài sản cố định:

Kết cấu cơ bản của tài khoản 211

Nội dung cơ bản của hạch toán tài sản cố định

Nội dung kế toán chi tiết TSCĐ:

Lập và thu nhập các chứng từ ban đầu có liên quan đến TSCĐ bao gồm:

- Biên bản bàn giao TSCĐ – Mẫu số 01 – TSCĐ.

- Biên bản thanh lý TSCĐ – Mẫu số 02 – TSCĐ.

- Biên bản giao nhận TSCĐ, SCL đã hoàn thành – Mẫu số 03 – TSCĐ.

- Biên bản kiểm kê TSCĐ – Mẫu số 04 – TSCĐ.

- Biên bản đánh giá lại TSCĐ – Mẫu số 05 – TSCĐ.

- Bảng tính và phân bổ khấu hao TSCĐ – Mẫu số 06 – TSCĐ.

Tại nơi sử dụng, bảo quản tài sản: Việc theo dõi TSCĐ tại nơi sử dụng nhằm mục đích xác định trách nhiệm sử dụng và bảo quản, góp phần nâng cao trách nhiệm và hiệu quả sử dụng. Tại nơi sử dụng các phòng ban, phân xưởng sẽ sử dụng sổ “TSCĐ theo đơn vị sử dụng” để theo dõi trong phạm vị bộ phận quản lý.

Tổ chức kế toán tài sản cố định chi tiết tại bộ phận kế toán: Bộ phận kế toán sử dụng “thẻ TSCĐ” và “sổ TSCĐ” toàn doanh nghiệp để theo dõi tình hình tăng giảm, giao mòn TSCĐ.

Để tạo điều kiện thuận lợi trong việc thực hiện kế toán tài sản cố định đòi hỏi bộ phận kế toán cần nắm vững các kiến thức cơ bản hoặc doanh nghiệp có thể liên hệ công ty dịch vụ kế toán để thực hiện nhanh chóng và chính xác nhất.