Biên bản đối chiếu công nợ chính là mẫu biên bản được lập ra nhằm mục đích ghi chép lại việc đối chiếu công nợ của doanh nghiệp. Biên bản này sẽ được lập vào định kỳ kế toán hoặc vào cuối năm. Cùng Bepro tìm hiểu rõ hơn về mẫu biên bản này năm 2019.

Biên bản đối chiếu công nợ và các vấn đề liên quan cần lưu ý

Mục đích lập biên bản đối chiếu công nợ

Biên bản đối chiếu công nợ giữa khách hàng và nhà cung cấp chính là điều điều tiên cần đến khi quyết toán thuế. Nó chính là căn cứ để kiểm tra tình hình thanh toán tiền hàng giữa bên mua và bên bán, nhất là việc thanh toán những hóa đơn giá trị gia tăng có giá trị từ 20 triệu đồng trở lên có thực hiện đúng theo quy định hay không.

Bên cạnh biên bản xác nhận công nợ thì biên bản đối chiếu này sẽ giúp cho kế toán kiểm soát được tình hình thanh toán các khoản nợ của doanh nghiệp mình đối với nhà cung cấp, khách hàng đã thực hiện đúng với nội dung hợp đồng kinh tế đã ký kết hay không? Số nợ còn lại có chuẩn đúng với tình hình thực tế hay không?

Xem thêm: Cập nhật biên bản xác nhận công nợ mới nhất trong năm 2019

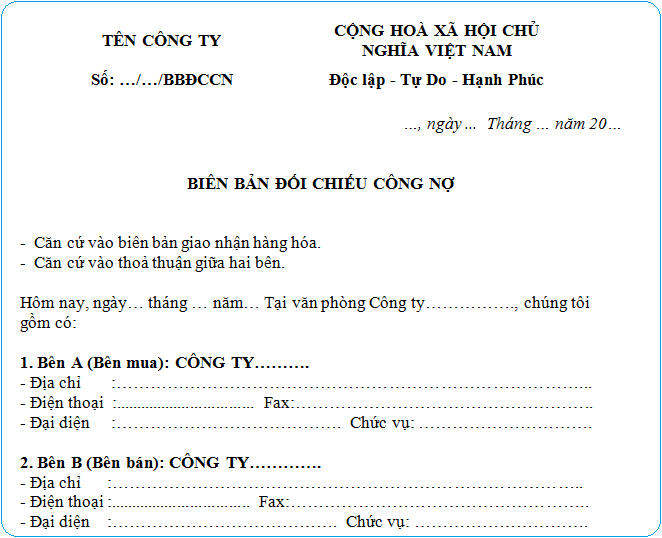

Mẫu biên bản đối chiếu công nợ

Mẫu biên bản đối chiếu công nợ

Những sai sót trong biên bản đối chiếu công nợ

Những khoản nợ phải thu chưa có đầy đủ biên bản đối chiếu công nợ tại thời điểm cuối năm theo như đúng quy định.

- Kế toán gửi thư xác nhận cho khách hàng nhưng tỷ lệ phản hồi lại rất thấp, điều này dẫn đến việc sai sót trong quản lý công nợ.

- Công nợ mà doanh nghiệp phải thu khách hàng bị chênh lệch giữa sổ kế toán với biên bản đối chiếu công nợ và chưa xác định được nguyên nhân.

- Đặc biệt với các doanh nghiệp xây dựng xây lắp thì đa số đều không đối chiếu nợ hoặc đối chiếu nợ có phần chênh lệch, và thậm chí có nhiều khoản nợ không có đối tượng rõ ràng như các mô hình doanh nghiệp khác.

Doanh nghiệp cần chuẩn bị đầy đủ để tránh sai sót trong việc thiết lập biên bản đối chiếu này. Do đó mà hiện nay nhiều doanh nghiệp tìm đến các công ty cung cấp dịch vụ kế toán chuyên nghiệp để thực hiện toàn bộ nghiệp vụ kế toán liên quan để tránh xảy ra rủi ro.

Nguyên nhân khách hàng không chịu đối chiếu công nợ

Một số trường hợp khách hàng không chịu đối chiếu công nợ có thể xuất phát từ một số nguyên nhân sau:

- Vẫn còn bị tranh chấp trong quá tình giải quyết việc thu hồi nợ.

- Trong quá trình hợp tác do không muốn mất lòng các đối tác của mình nên đã không thúc giục thường xuyên về vấn đề đối chiếu công nợ, gửi đối chiếu công nợ hay khách nợ không ký đối chiếu cũng như không có ý kiến trả lời nhưng nhân viên kế toán vẫn borqua và không lưu tâm. Đây chính là một trong những yếu tố gây nên khó khăn và vướng mắc cho quá trình thu hồi công nợ về sau khi không có văn bản xác nhận về số công nợ còn lại.

- Khách hàng không còn khả năng thanh toán nợ.

- Khách hàng có ý định chiếm dụng vốn để kinh doanh do không phải trả lãi.

Nguyên nhân khách hàng không chịu đối chiếu công nợ

Kế toán cần làm gì khi khách hàng không chịu đối chiếu công nợ?

Khi khách hàng không chịu ký đối chiếu công nợ cho doanh nghiệp thì nhân viên kế toán cần phải thực hiện các công việc sau:

- Khi gửi xác nhận nợ cần chuyển phát có đảm bảo để có bên thứ ba là bên chuyển phát chứng nhận là đã gửi cho đúng đối tượng.

- Nếu khách hàng vẫn không phản hồi, kế toán cần làm công văn nhắc nợ và chuyển phát đảm bảo cho khachs hàng. Sau đó vài ngày hãy gọi điện cho kế toán trưởng. Trường hợp kế toán trưởng vẫn không hợp tác thì bạn nên gọi trực tiếp cho giám đốc tài chính hoặc giám đốc điều hành bên đó.

- Nếu khách hàng vẫn không phản hồi, kế toán cần phải làm công văn nhắc nợ lần 2 và sau đó đưa cho nhân viên chuyên đi thu nợ của công ty bạn gửi đi. Khi đi nhân viên thu nợ nhớ mang theo biên bản làm việc để khi khách hàng có thái độ hợp tác hơn thì hãy dùng biên bản làm việc ngay lập tức yêu cầu phía khách hàng xác nhận ngày trả nợ.

- Nếu khách hàng vẫn không có bất cứ phản ứng nào khác thì bên kế toán công nợ cần lên phương án cân nhắc trong việc cần phải nhờ vào sự can thiệp của bên thứ 3 là các công ty thu nợ chuyên nghiệp hoặc sự can thiệp của các cơ quan chức năng có thẩm quyền.

- Nếu bên thứ 3 làm việc trong vòng 1 tháng mà vẫn không có hiệu quả và không thu được nợ thì lúc này bạn nên chuẩn bị đầy đủ các hồ sơ để kiện ra tòa.

Kết luận

Việc khách hàng không muốn đối chiếu công nợ cũng như không muốn thực hiện giữa nghĩa vụ thanh toán thường xuyên xảy ra trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Do đó doanh nghiệp cần phải luôn chú ý đôn đốc thanh toán công nợ, hạn chế việc để công nợ tồn tại trong thời gian dài mà không giải quyết để tránh xảy ra những rắc rối sau này. Đồng thời cần chú ý khép chặt pháp lý của hồ sơ để hạn chế tối đa những bất lợi trong trường hợp xấu nhất là phải đưa ra giải quyết tại cơ quan có thẩm quyền.