Việc xác định kết quả kinh doanh rất quan trọng đối với các doanh nghiệp. Nếu kế toán không có được cái nhìn tổng quát và chính xác nhất về quy trình lập báo cáo, xác định kết quả kinh doanh thì sẽ rất dễ dẫn đến những sai sót nghiêm trọng.

Cách xác định kết quả kinh doanh trong doanh nghiệp năm 2019

Xác định kết quả kinh doanh là gì?

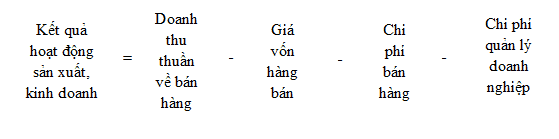

Kết quả hoạt động kinh doanh bao gồm kết quả hoạt động sản xuất, kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Theo đó kết quả hoạt động sản xuất, kinh doanh chính là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán ( bao gồm sản phẩm, hàng hóa, BĐS đầu tư, phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán BĐS đầu tư…), chi phí bán hàng và chi phí quản lý của doanh nghiệp.

Trong kế toán, xác định kết quả kinh doanh bằng tài khoản 911. Theo đó tài khoản này dùng để xác định và phản ánh các kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm.

- Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài chính và các chi phí cho hoạt động tài chính.

- Kết quả hoạt động khác chính là số chênh lệch giữa khoản thu nhập khác của doanh nghiệp và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

- Kết quả bất thường sẽ là số chênh lệch giữa doanh thu bất thường với chi phí bất thường.

Xem thêm: Doanh thu chưa thực hiện là gì? Phân biệt các khái niệm liên quan

Cách xác định kết quả kinh doanh

Nếu doanh nghiệp áp dụng chế độ kế toán theo thông tư 200/2014/TT-BTC thì kết quả hoạt động sản xuất, kinh doanh sẽ được xác định theo công thức sau:

Nếu doanh nghiệp áp dụng chế độ kế toán theo thông tư 133/2016/TT-BTC thì kết quả hoạt động sản xuất, kinh doanh sẽ được xác định theo công thức sau:

Theo đó:

Doanh thu thuần về bán hàng

Doanh thu thuần về bán hàng và cung cấp dịch vụ sẽ được xác định theo công thức sau:

Doanh thu bán hàng và cung cấp dịch vụ

Đây là tổng giá trị các lợi ích kinh tế mà doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu theo chuẩn mực kế toán số 17 doanh thu và thu nhập khác.

Giá vốn hàng bán

Giá vốn hàng bán sẽ được xác định như dưới đây:

- Đối với các doanh nghiệp sản xuất, xây lắp thì trị giá vốn thực tế của sản phẩm xuất kho để bán hoặc thành phẩm hoàn thành không nhập kho đưa đi bán ngay chính là giá thành sản xuất thực tế của sản phẩm hoàn thành.

- Đối với các doanh nghiệp thương mại thì giá vốn hàng bán xuất bán chính chính là giá trị mua cộng chi phí thu mua cộng thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường trừ đi giảm giá hàng mua, chiết khấu thương mại tính cho lượng hàng xuất bán.

Cần lưu ý là đối với hoạt động kinh doanh BĐS thì giá vốn hàng bán sẽ còn bao gồm phần chi phí khấu hao, chi phí sửa chữa, chi phí nghiệp vụ cho thuê BĐS đầu tư theo phương thức cho thuê hoạt động, chi phí nhượng bán hay thanh lý BĐS đầu tư…

Chi phí bán hàng

Đây chính là toàn bộ các khoản chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ.

Chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp là toàn bộ các chi phí liên quan đến hoạt động sản xuất kinh doanh, quản lý hành chính và một số khoản khác có tính chất chung toàn doanh nghiệp phân bổ cho số hàng đã bán.

Chi phí quản lý kinh doanh

Chi phí quản lý kinh doanh sẽ bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp.

Chiết khấu thương mại

Chiết khấu thương mại chính là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

Giảm giá hàng bán

Giảm giá hàng bán là khoản giảm trừ cho người mua sản phẩm, hàng hóa kém, mất phẩm chất hoặc là không đúng quy cách theo quy định trong hợp đồng kinh tế.

Hàng bán bị trả lại

Đây là phần hàng hóa bị trả lại, thường là do các nguyên nhân như vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị kém, mất phẩm chất, không đúng chủng loại hoặc quy cách…

Kết quả từng loại hoạt động động tính vừa rồi cũng mới chỉ thể hiện số tổng hợp về doanh thu, thu nhập hay chi phí để có thể xác định kết quả từng loại hoạt động. Song đối với các nhà quản trị doanh nghiệp thì điều quan trọng nhất đó là phải biết được kết quả lãi lỗ không chỉ riêng từng hoạt động mà trong từng hoạt động cần phải biết cụ thể cho từng loại sản phẩm, dịch vụ, nghiệp vụ…

Đó chính là các công việc của bộ phận kế toán phải cung cấp đầy đủ thông tin cho các nhà quản trị doanh nghiệp ra được các quyết định phù hợp như là có nên sản xuất tiếp hay không, nên mở rộng quy mô hay thu hẹp, chuyển hướng SXKD, đầu tư cho vay hay nên sản xuất… hay nói cách khác, kế toán đóng vai trò rất quan trọng trong việc lập báo cáo chi tiết kết quả kinh doanh của doanh nghiệp.