Trong quá trình phát triển kinh doanh, vì sử dụng hóa đơn điện tử chưa quen nên sẽ có nhiều trường hợp sai sót mang tính chủ quan như hủy hóa đơn, thu hồi hóa đơn hay xóa bỏ hóa đơn. Cùng Bepro tìm hiểu sâu hơn về biên bản hủy hóa đơn và các biên bản khác trong bài viết dưới đây!

Cập nhật biên bản hủy hóa đơn và các biên bản khác mới nhất

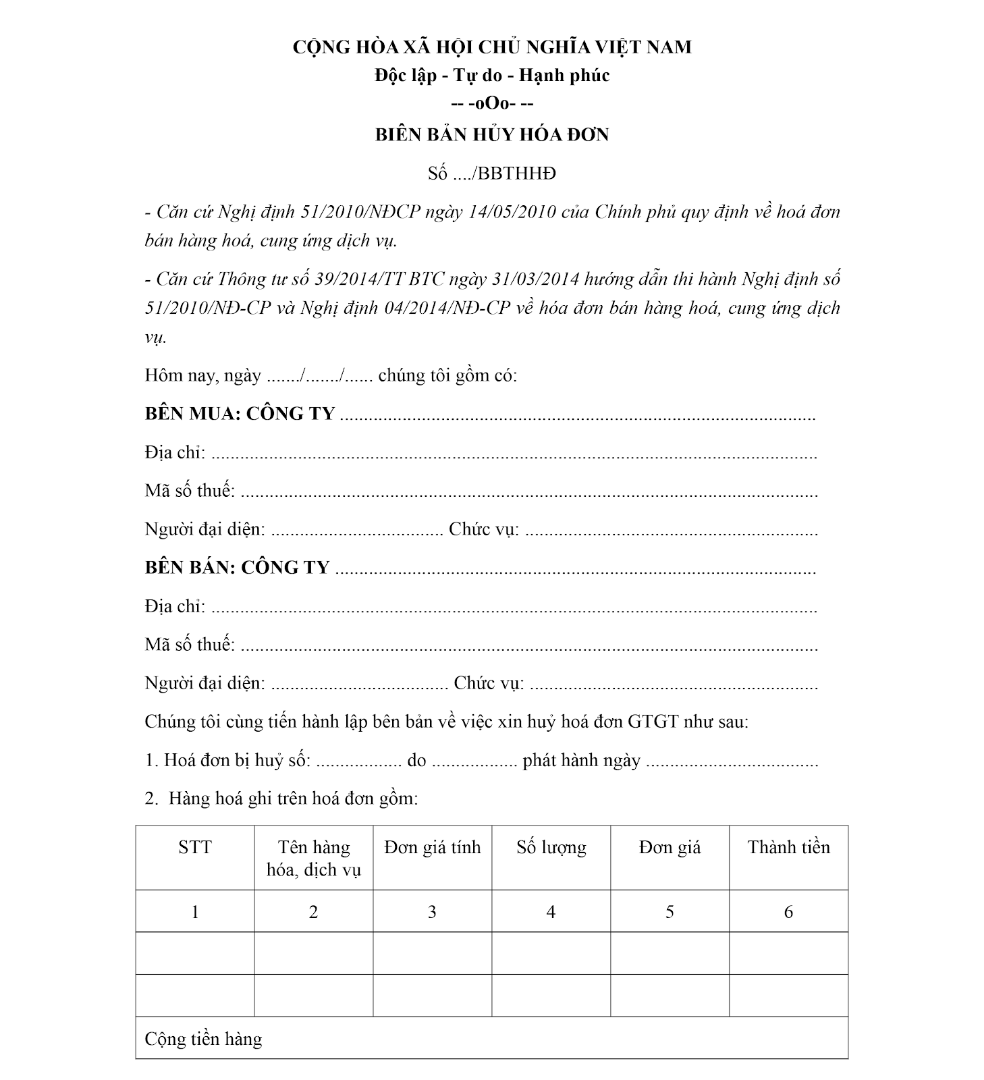

Biên bản hủy hóa đơn

Biên bản hóa đơn theo quy định đó là những biên bản dùng để ghi nhận việc sai sót hóa đơn dẫn đến việc phải hủy và cam kết hai bên không kê khai thuế hóa đơn đã viết sau phải hủy. Theo như thông tư 39/2014/TT-BTC thì doanh nghiệp khi cung ứng hàng hóa dịch vụ có hóa đơn viết sau thực hiện thủ tục việc lập biên bản thu hồi hóa đơn và biên bản điều chỉnh hóa đơn thay cho mẫu biên bản hóa đơn cũ.

Các trường hợp hủy hóa đơn

- Hóa đơn đặt in bị in sau, trùng, in thừa cần phải được hủy trước khi thực hiện việc thanh lý hợp đồng đặt in hóa đơn.

- Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện việc hủy hóa đơn. Thời hạn hủy chậm nhất là 30 ngày kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng thì tổ chức, cá nhân phải hủy hóa đơn đó trong thời hạn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

- Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo như quy định của pháp luật về kế toán.

- Các loại hóa đơn chưa được lập nhưng là vật chứng của các vụ án thì không hủy mà sẽ được xử lý theo quy định của pháp luật.

Biên bản hủy hóa đơn điện tử làm giống như biên bản hủy hóa đơn giấy bình thường. Cụ thể như sau:

Biên bản hủy hóa đơn

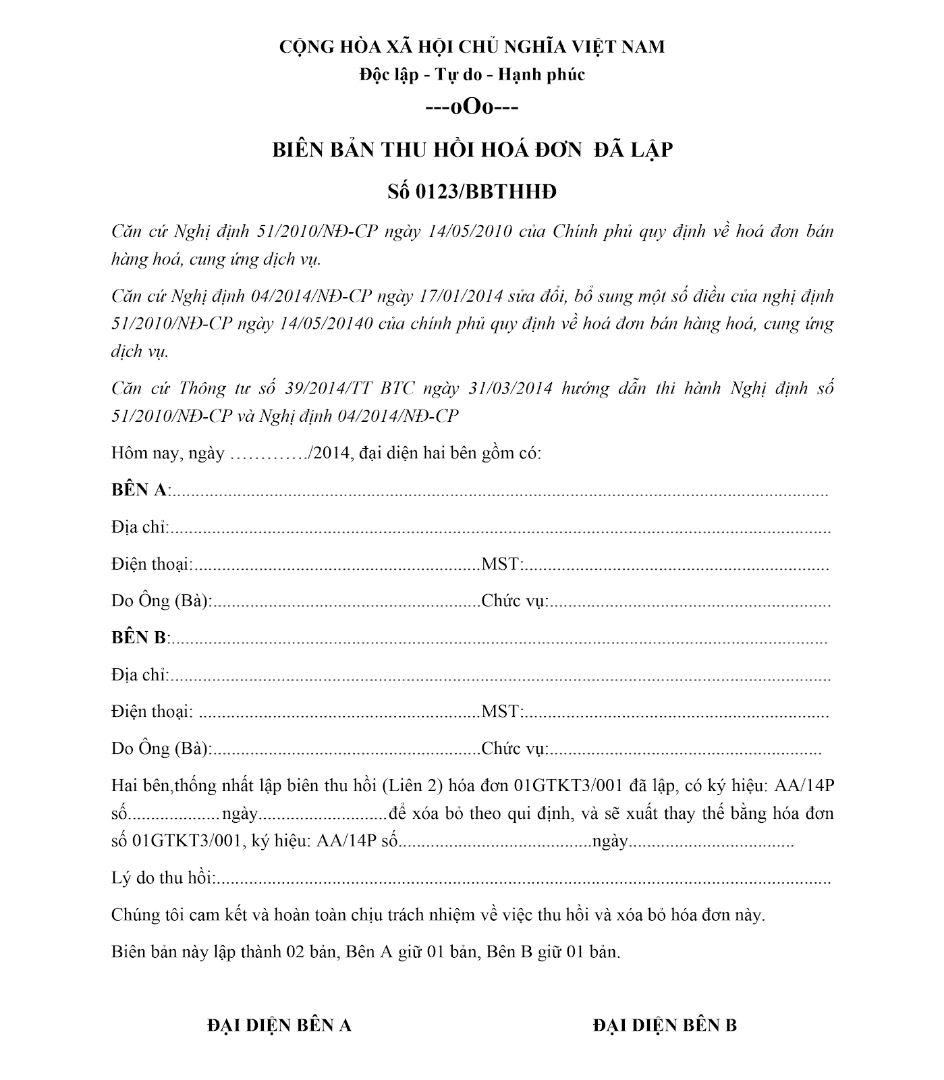

Biên bản thu hồi hóa đơn

Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa tiến hành việc giao hàng hóa, cung ứng các dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sau. Biên bản thu hồi hóa đơn cần phải thể hiện được những lý do thu hồi hóa đơn, người bán gạch chéo các liên lưu giữ số hóa đơn lập sau và lập lại hóa đơn mới theo như quy định.

Biên bản thu hồi hóa đơn

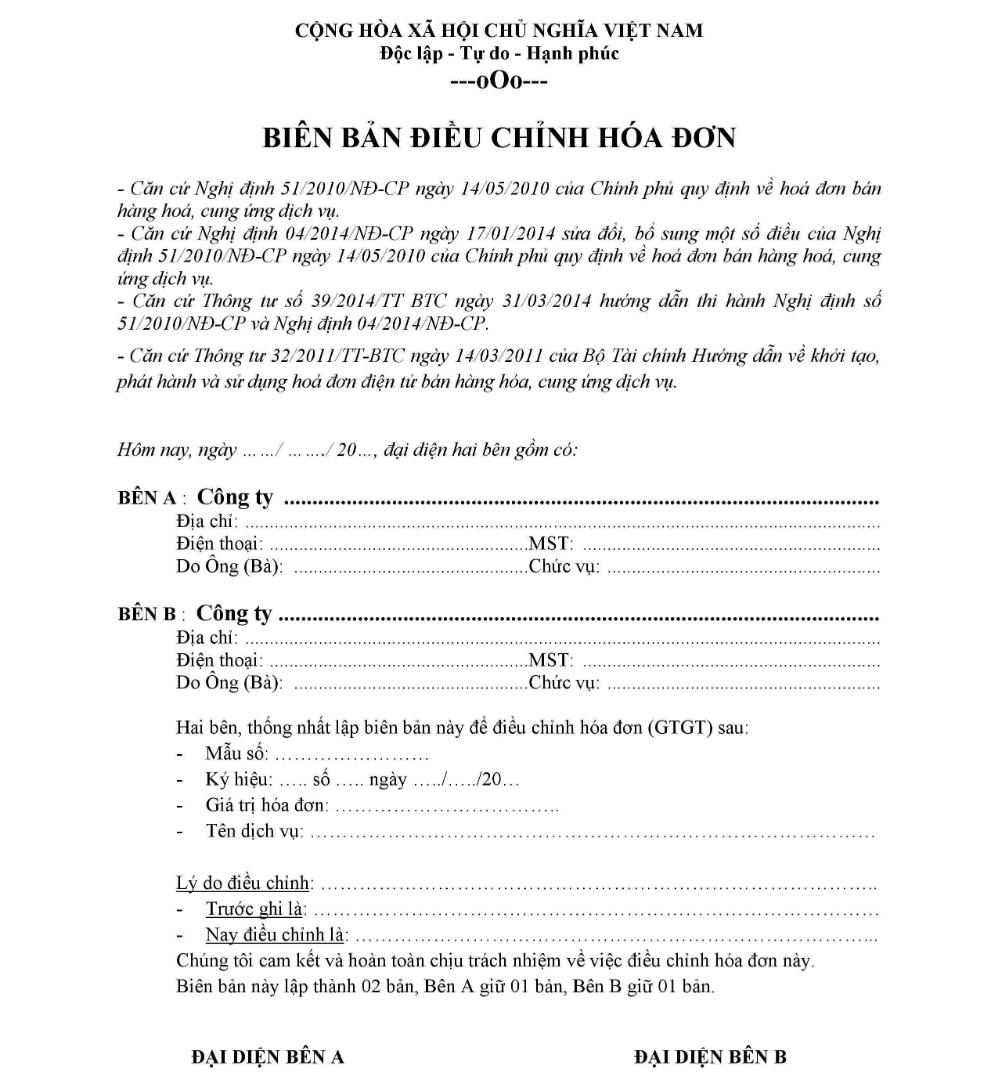

Biên bản điều chỉnh hóa đơn

Theo thông tư 39/2014/TT-BTC thì trường hợp hóa đơn đã lập và giao cho người mua hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua cần phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót.

Theo đó, hóa đơn cần phải ghi rõ điều chỉnh tăng, giảm số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng.. Tiền thuế GTGT cho hóa đơn số…., ký hiệu… Căn cứ ghi vào hóa đơn điều chỉnh người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-)

Biên bản điều chỉnh hóa đơn có chữ ký số và đóng dấu của hai bên, mỗi bên sẽ giữ một bản để khai báo khi cơ quan thuế đến tiến hành kiểm tra.

Biên bản điều chỉnh hóa đơn

Nội dung biên bản điều chỉnh hóa đơn

Ngày trên biên bản điều chỉnh hóa đơn điều chỉnh phải cùng ngày.

Người đại diện 2 bên, thường là người đại diện pháp luật cùng ký, ghi rõ họ tên, đóng dấu.

Nội dung ghi trên biên bản điều chỉnh phải thể hiện được rõ: Điều chỉnh hóa đơn số… ngày tháng, ký hiệu… xuất hóa đơn điều chỉnh số… ngày tháng… ký hiệu… Nội dung điều chỉnh những gì…

Chú ý

- Khi phát hiện sai hóa đơn viết sai đã kê khai thuế: Ngoài việc lập bản điều chỉnh hóa đơn GTGT viết sai, bạn còn phải lập hóa đơn điều chỉnh.

- Trường hợp hóa đơn đã lập sai sót về tên, địa chỉ, người mua nhưng ghi đúng mã số thuế người mua thì các bên thực hiện việc lập biên bản điều chỉnh và không cần phải tiến hành lập hóa đơn điều chỉnh. Trong trường hợp hóa đơn đã lập có những sai sót khác thực hiện theo hướng dẫn tại điều 20 thông tư 39/2014/TT-BTC.

- Mẫu biên bản thu hồi hóa đơn GTGT trong trường hợp viết sai thì chỉ được sử dụng cho hóa đơn đã lập sai trước đó nhưng chưa kê khai thuế. Nếu nhân viên kế toán đã kê khai thuế thì phải viết hóa đơn điều chỉnh và không được phép hủy hóa đơn. Đồng thời cần phải có biên bản điều chỉnh hóa đơn kèm theo, thay cho biên bản hủy hóa đơn.

Hy vọng với những chia sẻ về vừa rồi về biên bản hủy hóa đơn sẽ giúp doanh nghiệp hiểu rõ cách hoạt động và thực hiện, đồng thời phân biệt rõ ràng các trường hợp của từng biên bản hủy hóa đơn, điều chỉnh hóa đơn hay thu hồi hóa đơn. Ngoài ra, nếu doanh nghiệp bạn đang gặp khó khăn về các vấn đề nghiệp vụ kế toán, quyết toán thuế cuối năm, thực hiện các chứng từ… hãy liên hệ đến Bepro để được hỗ trợ chi tiết nhất!