Gửi tiết kiệm hay đi vay ở ngân hàng là một hình thức giao dịch tiền tệ rất phổ biến. Vậy công thức tính lãi suất ngân hàng là gì?

1. Lãi suất ngân hàng là gì:

Lãi suất là gì?

Định nghĩa đơn giản nhất thì “Lãi suất là một tỷ lệ phần trăm mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay.”

Lãi suất ngân hàng là gì?

Lãi suất ngân hàng là tỷ lệ phần trăm giữa tiền vốn gửi vào hoặc cho vay với mức lãi trong một thời kỳ nhất định do ngân hàng quy định hoặc thỏa thuận phù hợp với hệ thống ngân hàng. Như vậy, lãi suất thể hiện tỷ lệ phần trăm của tiền gốc trong khoảng thời gian thường là một năm. Và tùy từng hệ thống ngân hàng, mức lãi suất sẽ được quy định khác nhau.

2. Phân loại lãi suất ngân hàng:

Được phân chia dựa vào các tính chất khác nhau của từng trường hợp.

Dựa vào tính chất khoản vay:

– Lãi suất tiền gửi: là lãi suất ngân hàng trả cho các khoản tiền gửi vào ngân hàng. Có nhiều mức lãi suất tiền gửi tiết kiệm khác nhau tùy thuộc vào các yếu tố như: thời hạn gửi, quy mô tiền gửi, tiền gửi không kỳ hạn hay tiết kiệm…

- Lãi suất cho vay: là lãi suất mà người đi vay tiền của ngân hàng phải trả cho ngân hàng. Mức lãi suất này tùy thuộc vào sự thỏa thuận của hai bên và tùy vào hình thức, mục đích vay.

- Lãi suất cơ bản: các ngân hàng dùng lãi suất cơ bản để làm cơ sở ấn định lãi suất kinh doanh của mình.

- Lãi suất liên ngân hàng (Lãi suất qua đêm): là lãi suất các ngân hàng vay mượn lẫn nhau thông qua thị trường liên ngân hàng. Lãi suất này biến động theo từng thời điểm và được công bố mỗi ngày bởi Ngân hàng Trung ương.

- Lãi suất chiết khấu: là lãi suất khách hàng phải trả cho ngân hàng khi vay dưới hình thức chiết khấu thương phiếu hoặc giấy tờ có giá trị khác chưa đến hạn thanh toán. Đặc biệt, mức lãi suất này phải được trả trước cho ngân hàng.

- Lãi suất tái chiết khấu: là lãi suất tính trên số tiền ghi trên thương phiếu hoặc giấy tờ có giá trước khi đến hạn thanh toán, được ngân hàng trung ương áp dụng với các ngân hàng thương mại cho vay bằng hình thức tái chiết khấu các giấy tờ có giá chưa đến hạn thanh toán của các ngân hàng này.

Dựa vào giá trị thực của tiền lãi:

- Lãi suất danh nghĩa: là lãi suất được tính theo giá trị danh nghĩa, chưa điều chỉnh bởi ảnh hưởng của lạm phát, nó được thể hiện trên quy ước giấy tờ đã được thỏa thuận trước.

- Lãi suất thực tế (lãi suất hiệu quả): là lãi suất được tính toán lại sau khi lấy lãi suất danh nghĩa trừ đi tỷ lệ lạm phát.

Mối quan hệ giữa hai loại lãi suất này:

Lãi suất danh nghĩa = Lãi suất thực tế + Tỷ lệ lạm phát.

Dựa vào loại tiền cho vay

- Lãi suất nội tệ: là lãi suất đi vay và cho vay bằng đồng nội tệ.

- Lãi suất ngoại tệ: là lãi suất đi vay và cho vay bằng đồng ngoại tệ.

Mối liên hệ giữa hai loại lãi suất này:

Lãi suất nội tệ = Lãi suất ngoại tệ + Mức tăng giá dự tính của tỷ giá hối đoái.

Dựa vào tính linh hoạt của lãi suất:

- Lãi suất cố định: là lãi suất được ấn định cụ thể trong hợp đồng vay, không thay đổi bởi những biến động của lãi suất thị trường. Theo đó, tiền lãi được biết trước và luôn cố định và thông thường chỉ áp dụng cho vay ngắn hạn.

- Lãi suất thả nổi: là lãi suất thay đổi theo từng thời kỳ, do đó nó có thể lên xuống theo lãi suất thị trường. Mức điều chỉnh lãi suất này dựa theo thỏa thuận của ngân hàng và khách hàng, quy định rõ trên hợp đồng. Kỳ điều chỉnh lãi suất có thể là 3 tháng, 6 tháng hoặc 1 năm/lần. Vì thế, lãi suất này thường được áp dụng cho các khoản vay trung và dài hạn.

- Lãi suất hỗn hợp: là loại lãi suất kết hợp giữa lãi suất cố định và lãi suất thả nổi. Đây là loại lãi suất phổ biến được áp dụng với các khoản vay mua nhà, vay mua xe.

Dựa vào phạm vi tín dụng trong nước hay quốc tế:

- Lãi suất quốc gia hay lãi suất trong nước: là mức lãi suất cho các hợp đồng tín dụng trong nước.

- Lãi suất quốc tế: là lãi suất được dùng trong các hợp đồng quốc tế. Lãi suất phổ biến là LIBOR (lấy trên thị trường liên ngân hàng London), SIBOR (trên thị trường Singapore), TIBOR (trên thị trường Tokyo), NIBOR (trên thị trường NewYork).

3. Cách tính lãi suất ngân hàng:

Sau khi đã tìm hiểu qua cách phân loại lãi suất ngân hàng, kế tiếp sẽ đến cách tính các loại lãi suất. Ở đây, chúng ta chỉ tập trung vào cách tính 2 loại lãi suất phổ biến nhất là lãi vay và lãi tiết kiệm.

3.1: Lãi suất tiền vay

Tính lãi suất vay theo số dư nợ gốc:

Với cách tính lãi suất vay theo số dư nợ gốc, tiền lãi của mỗi kỳ trả lãi sẽ bằng nhau trong toàn bộ quá trình vay và được tính dựa theo số tiền gốc ban đầu.

Tiền lãi hằng tháng = Dư nợ gốc x Lãi suất vay/Thời gian vay

Ví dụ thực tế:

A vay 30 triệu đồng trong 12 tháng với mức lãi suất là 12%/năm.

Số tiền gốc phải trả ngân hàng hằng tháng là: 30 triệu/12 tháng = 2,5 triệu đồng

Số lãi phải trả ngân hàng hằng tháng là: (30 triệu x 12%)/12 tháng = 300.000 đồng

Số tiền phải trả hằng tháng là 2,8 triệu đồng

Tính lãi suất vay theo số dư nợ giảm dần:

Cách tính lãi này dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc người vay đã trả trong những tháng trước đó. Số dư nợ giảm dần thì tiền lãi mà người vay phải trả cũng sẽ giảm dần theo.

Công thức tính lãi suất theo dư nợ giảm dần:

Tiền gốc hằng tháng = Số tiền vay/Số tháng vay

Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng

Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay

Ví dụ thực tế:

B vay 60 triệu đồng, thời hạn trong 12 tháng với mức lãi suất 12%/năm

Tiền gốc trả hằng tháng = 60 triệu/12 = 05 triệu

Tiền lãi tháng đầu = (60 triệu x 12%)/12 = 600.000 đồng

Tiền lãi tháng thứ 2 = (60 triệu – 05 triệu) x 12%/12 = 550.000 đồng

Các tháng tiếp theo tính tương tự như vậy cho đến khi trả hết nợ.

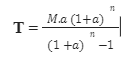

Tính tiền vay vốn trả góp:

Vay M đồng với lãi suất a%/tháng. Hỏi hàng tháng phải trả bao nhiêu tiền để sau n tháng thì hết nợ? Giả sử số tiền hàng tháng phải trả là: T (đồng)

3.2: Lãi suất tiết kiệm:

Tính lãi suất tiết kiệm gửi không kỳ hạn:

Đây là hình thức gửi tiết kiệm không có mức kỳ hạn kèm theo. Điều đó cho phép người gửi có thể rút tiền mặt bất cứ thời điểm nào và không cần thông báo cho ngân hàng.

Theo đó, cách tính lãi suất tiết kiệm không kỳ hạn được thực hiện theo công thức:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/360

Ví dụ thực tế:

Khách hàng gửi tiết kiệm 50,000,000 VND không kỳ hạn tại BIDV có mức lãi suất là 1.5%/năm. Thời điểm khách hàng rút số tiền gửi đó là 6 tháng. Cách tính lãi suất ngân hàng cho tiền gửi tiết kiệm trong trường hợp này như sau:

Tiền lãi = Tiền gửi x 1.5%/360 x 180 ( 6 tháng = 30 x 6=180 ngày)

= 50,000,000 x 1.5%/360 x 180 = 375,000 VNĐ

Vậy khách hàng gửi 50,000,000 VND với hình thức tiền gửi tiết kiệm không kỳ hạn, sau 06 tháng, sẽ nhận được số tiền lãi là 375,000 VND.

Tính lãi suất tiết kiệm gửi có kỳ hạn:

Với loại dịch vụ này, số tiền gửi sẽ được quy định một mức kỳ hạn đi kèm với mức lãi suất cam kết. Ngân hàng sẽ đưa ra nhiều mức kỳ hạn khác nhau để khách hàng dễ dàng lựa chọn theo nhu cầu ( gửi tiết kiệm hàng tháng, quý, năm,…).

Nếu rút tiền theo đúng thời hạn đã cam kết, khách hàng sẽ nhận được toàn bộ mức lãi suất đã lựa chọn.

Theo đó, cách tính lãi suất tiết kiệm có kỳ hạn được thực hiện như sau:

Số tiền lãi theo ngày = Số tiền gửi x lãi suất (%năm) x số ngày gửi/360.

Hoặc:

Số tiền lãi theo tháng = Số tiền gửi x lãi suất (%năm)/12 x số tháng gửi.

Ví dụ thực tế:

Khách hàng gửi tiết kiệm 50,000,000 VND với kỳ hạn 1 năm tại BIDV có mức lãi suất là 7%/năm. Đến kỳ hạn 1 năm, khách hàng có thể rút số tiền đã gửi ra. Cách tính lãi suất ngân hàng cho số tiền tiết kiệm trong trường hợp này như sau:

Số tiền lãi = Tiền gửi * 7%

= 50,000,000 x 7% = 3,500,000 VND

Nếu đăng ký gói gửi kỳ hạn 6 tháng, ta có số tiền lãi:

Số tiền lãi = Tiền gửi x 7%/360 x 180

= 50,000,000 x 7%/360 x 180 = 1,750,000 VND

* Ưu điểm của hình thức gửi tiết kiệm có kỳ hạn:

- Tiền gửi tiết kiệm có kỳ hạn sẽ nhận được mức lãi suất cao hơn so với tiền gửi tiết kiệm không thời hạn.

- Nếu rút tiền theo đúng thời hạn cam kết, bạn sẽ được nhận toàn bộ mức lãi suất mà bạn lựa chọn.

- Chính vì mang lại giá trị cao mà đại đa số mọi người đều chọn hình thức này để gửi tiết kiệm.

So sánh hình thức gửi có kỳ hạn và không kỳ hạn:

Đều là gửi tiết kiệm nên 2 hình thức này sẽ có điểm giống và khác nhau.

Điểm giống nhau |

|

|

|

Điểm khác nhau |

|

| Tiền gửi tiết kiệm có kỳ hạn | Tiền gửi tiết kiệm không kỳ hạn |

| Khách hàng chỉ có thể rút tiền sau một kỳ hạn gửi tiền nhất định theo thỏa thuận với tổ chức nhận tiền gửi tiết kiệm. | Khách hàng có thể rút tiền theo yêu cầu mà không cần báo trước vào bất kỳ ngày làm việc nào của tổ chức nhận tiền gửi tiết kiệm. |

| Có các kỳ hạn khác nhau để người gửi tiền lựa chọn: 1 tuần, 2 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng… | Không có kỳ hạn do đó cũng không bị giới hạn số ngày gửi tiền |

| Lãi suất cao hơn và được tính theo lãi suất tương ứng của kỳ gửi tiền | Lãi suất thấp, mức lãi suất phụ thuộc vào số ngày gửi |

KẾT LUẬN:

Trên đây là một số thông tin về khái niệm, phân loại và công thức tính lãi suất ngân hàng. Đừng quên theo dõi BEPRO để không bỏ lỡ những kiến thức bổ ích nhé! Hoặc tham khảo thêm các dịch vụ của BEPRO tại đây bạn nhé!