Đáo hạn thẻ tín dụng là gì?

Đáo hạn thẻ tín dụng là dịch vụ chủ thẻ vay tiền để trả nợ cho những khoản chi tiêu trước trả sau của mình khi đến hạn thanh toán nhưng chưa đủ khả năng tài chính để chi trả. Đây là dịch vụ nằm trong chuỗi rút tiền mặt từ thẻ tín dụng. Theo đó bên dịch vụ sẽ cung ứng tiền để trả nợ cho ngân hàng khi đến ngày đáo hạn.

Các công ty dịch vụ sau khi cung ứng tiền vào tài khoản để trả nợ ngân hàng, ngân hàng sẽ tính toán và cắt nợ cho chủ thẻ. Sau đó nhân viên bên các công ty dịch vụ sẽ quẹt thẻ qua máy post để lấy lại tiền khi ngân hàng cấp lại hạn mức cho chủ thẻ.

Theo các chuyên gia tài chính đây là dịch vụ không minh bạch vì các điểm cung cấp dịch vụ đáo hạn thẻ tín dụng đã cung cấp hóa đơn khống cho ngân hàng, bởi chủ thẻ không mua sắm mà chỉ rút tiền mặt từ thẻ tín dụng.

Tại sao cần phải đáo hạn thẻ tín dụng?

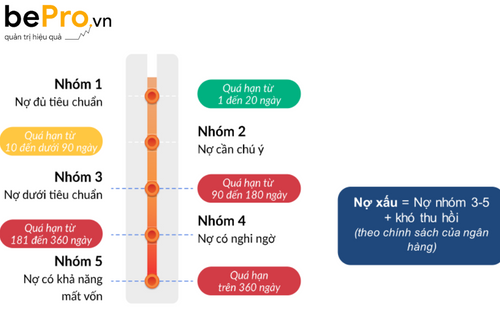

Thẻ tín dụng cho phép chủ thẻ ứng tiền trước để chi tiêu và trả lại cho ngân hàng ở một thời điểm theo quy định. Nếu đến hạn thanh toán mà chủ thẻ không trả đủ số nợ tối thiểu cho ngân hàng thì họ sẽ bị nợ xấu và ghi vào hệ thống CIC. Ngân hàng quy định với mỗi mốc thời gian khác nhau bạn sẽ rơi vào từng nhóm nợ khác nhau như sau:

- Nợ nhóm 1 – Nhóm nợ đủ tiêu chuẩn (Quá hạn từ 1 – dưới 20 ngày): Những khoản nợ này được đánh giá là có khả năng thu hồi cả gốc và lãi đúng hạn. Đối với khách hàng nợ nhóm một chậm thanh toán từ 1-10 ngày sẽ bị ngân hàng nhắc nhở nộp tiền và sẽ phải trả thêm lãi phạt quá hạn tùy theo chính sách của từng ngân hàng.

- Nợ nhóm 2 – Nhóm nợ cần chú ý (Quá hạn từ 10 – dưới 90 ngày): Là khoản nợ vẫn chưa thanh toán hết được cả gốc và lãi. Chủ thẻ sẽ bị tính lãi phạt lên đến 20%-30%/năm tùy theo ngân hàng.

- Nợ nhóm 3 – Nhóm nợ dưới tiêu chuẩn: Các khoản nợ quá hạn trả tù 90-180 ngày vẫn chưa được trả.

- Nợ nhóm 4 – Nhóm nợ nghi ngờ: Là các khoản nợ quá hạn từ 181-360 ngày nhưng vẫn không có khả năng thanh toán.

- Nợ nhóm 5 – Nhóm nợ có khả năng mất vốn: Các khoản nợ quá hạn trên 360 ngày trở lên nhưng chưa có khả năng thanh toán.

Nếu khách hàng rơi vào nhóm nợ từ 3 đến 5 sẽ bị ngân hàng đưa vào danh sách nợ xấu của ngân hàng. Người dùng sẽ rất khó khăn trong việc vay tín chấp tiêu dùng và các khoản vay khác tại ngân hàng. Nhiều trường hợp, khách hàng sẽ rơi vào trường hợp không được bất kỳ ngân hàng nào cho vay cũng như mở thẻ. Điều này không chỉ ảnh hưởng đến chủ thẻ mà còn tác động đến những người cùng hộ khẩu.

Trả nợ đúng hạn và sử dụng thường xuyên thẻ sẽ giúp bạn nâng cao uy tín với ngân hàng và sẽ dễ dàng nâng cao hạn mức thẻ trong vòng 3-6 tháng sử dụng. Bên cạnh đó trả đúng hạn giúp các xét duyệt vay vốn dễ dàng hơn.

Dấu hiệu nhận biết đáo hạn thẻ tín dụng

Khi bạn sử dụng thẻ tín dụng để mua sắm bạn không cần phải thanh toán ngay mà được ngân hàng gia hạn đến 45 ngày miễn lãi. Chính điều này sẽ làm cho chủ thẻ quên đáo hạn thẻ tín dụng dẫn đến nợ xuất và đóng phạt lãi.

Nhưng bạn đừng lo lắng ngân hàng sẽ thông báo đến bạn thông qua tin nhắn mà bạn đã đăng ký với ngân hàng về thời gian đáo hạn. Ngoài ra, ngân hàng còn gửi sao kê cho khách hàng qua email. Khách hàng phải trả nợ từ lúc tính sao kê tới hạn được nhắc trong sao kê.

Cách thức, quy trình đáo hạn thẻ tín dụng

Đáo hạn thẻ tín dụng là dịch vụ rất phổ biến hiện nay nhưng nó lại đem lại nhiều rủi ro cho khách hàng. Cùng BePro tìm hiểu xem cách thức và quy trình đáo hạn thẻ tín dụng bạn nhé!

Cách thức đáo hạn thẻ tín dụng

Tham gia dịch vụ đáo hạn thẻ tín dụng bạn phải để lại thẻ của mình cho bên dịch vụ. Sau đó họ sẽ cung ứng cho bạn một số tiền để trả nợ cho ngân hàng với một số hấp dẫn:

- Mức phí đáo hạn thấp dao động từ 1-2%

- Cam kết lãi suất đáo hạn thẻ tín dụng thấp hơn lãi suất thẻ tín dụng hay ít hơn tiền lãi trả cho ngân hàng

- Không lo bị phạt trả chậm và không bị ảnh hưởng đến điểm tiêu dùng.

Sau khi ngân hàng cung cấp hạn mức mới cho chủ thẻ, bên dịch vụ sẽ dùng thẻ mà khách hàng để lại quẹt và thu nợ về. Việc thu nợ diễn ra dưới hình thức mua hàng hóa nhưng thực chất là chuyển tiền nợ. Khách hàng trả cho bên dịch vụ một mức phí.

Quy trình đáo hạn thẻ tín dụng

Bước 1: Lựa chọn công ty cung cấp dịch vụ đáo hạn thẻ tín dụng. Chuẩn bị thẻ tín dụng, chứng minh nhân dân đến địa điểm thỏa thuận giao dịch.

Bước 2: Bên dịch vụ đáo hạn sẽ cho khách hàng ứng trước một số tiền để thanh toán nợ cho ngân hàng.

Bước 3: Sau khi ngân hàng xác nhận và cung ứng hạn mức mới cho khách hàng, bên dịch vụ sẽ cà thẻ thu hồi nợ đã cho mượn về.

Bước 4: Quá trình đáo hạn thẻ tín dụng kết thúc, khách hàng thanh toán phí và nhận lại thẻ của mình.

Phí đáo hạn thẻ tín dụng

Tùy theo các công ty cung cấp dịch vụ đáo hạn mà phí dịch vụ sẽ khác nhau. Thậm chí, tùy vào thời gian mà bạn liên hệ với bên dịch vụ thì phí cũng khác nhau do họ thường có những dịch dịch vụ khuyến mãi nhằm thu hút khách hàng. Theo cam kết mức phí đáo hạn sẽ thấp hơn phí rút từ cây ATM.

Nguy cơ từ dịch vụ đáo hạn thẻ tín dụng

Nguy cơ bị lộ thông tin và dùng thông tin cá nhân vào mục đích xấu. Trong quá trình đáo hạn, bên dịch vụ sẽ giữ lại thẻ tín dụng và chứng minh nhân dân hoặc căn cước của khách hàng. Lúc này, họ có thể lợi dụng thông tin cá nhân của khách hàng, tiến hành lưu trữ và sử dụng vào những mục đích xấu. Bên cạnh đó họ có thể cài đặt nhiều mã độc vào quá trình OTP khi chuyển tiền của khách làm lộ mật khẩu và mất tiền trong tài khoản.

Nguy cơ bị ngân hàng khóa thẻ. Về bản chất đây là hình thức gia hạn chui và không được ngân hàng chấp thuận. Khi sử dụng dịch nhiều lần, chủ thẻ có nguy cơ bị ngân hàng nghi ngờ. Trường hợp nghiêm nghiêm trọng, khách hàng có thể bị đánh dấu giao giao dịch khả nghi và thậm chí khóa thẻ tín dụng. Điều này ảnh hưởng xấu đến uy tín của chủ thẻ và khó khăn hơn trong việc xét duyệt các khoản vay.

Những lưu ý khi đáo hạn thẻ tín dụng

Sau đây là nhưng lưu ý mà BePro gửi đến khách hàng trong việc đáo hạn thẻ tín dụng:

- Chủ thẻ nên chi tiêu hợp lý để không bị tính lãi.

- Nên kiểm tra tin nhắn sao kê mà ngân hàng gửi thường xuyên và đóng đúng hạn để không bị tính lãi.

- Kiểm tra số tiền chi tiêu và thanh toán đủ.

- Chú ý thời gian cắt nợ vì mỗi ngân hàng sẽ có thời gian cắt nợ khác nhau.

- Hạn chế sử dụng dịch vụ đáo hạn thẻ tín dụng. Khi sử dụng nên lựa chọn các công ty uy tín.

Kết luận

Bài viết trên đã cung cấp một số thông tin về đáo hạn thẻ tín dụng. Hy vọng bài viết hữu ích với bạn. Đừng quên theo dõi BEPRO để không bỏ lỡ những kiến thức bổ ích nhé! Hoặc tham khảo thêm các dịch vụ của BEPRO tại đây bạn nhé!