Chứng từ kế toán là một trong những giấy tờ được kế toán nội bộ sử dụng và dùng đến khá nhiều. Chứng từ có rất nhiều loại, do đó các nhân viên kế toán cần phải tìm hiểu rõ để phân loại và sử dụng chúng chính xác nhất. Cùng Bepro.vn tìm hiểu các loại chứng từ kế toán trong bài viết dưới đây!

Khám phá các loại chứng từ kế toán cơ bản mới nhất

Chứng từ kế toán là gì?

Chứng từ kế toán chính là những giấy tờ hoặc vật mang theo phản ánh đúng nghiệp vụ tài chính đã phát sinh và đã hoàn thành của tổ chức, doanh nghiệp. Theo đó, kế toán viên sẽ dùng nó làm căn cứ ghi chép lại trong sổ kế toán. Nhiều doanh nghiệp hiện nay cũng thuê dịch vụ kế toán chuyên nghiệp để thực hiện những công việc này chính xác nhất.

Các loại chứng từ kế toán

Các chứng từ kế toán liên quan đến tiền

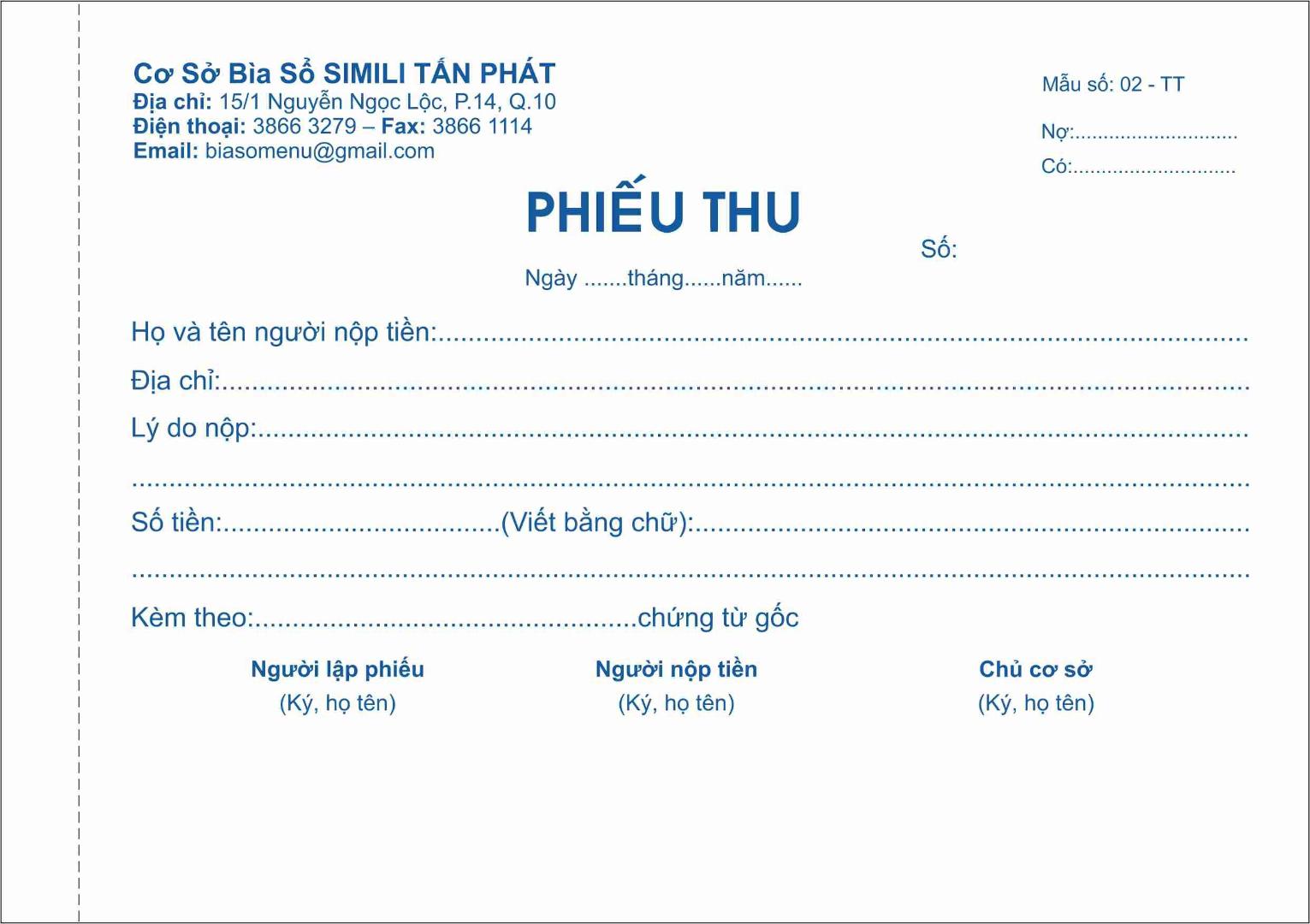

- Phiếu thu tiền: Đây là loại chứng từ sẽ ghi nhận lại việc thu tiền từ các dịch vụ hàng hóa, dịch vụ hay thành phẩm mà khách hàng thanh toán trực tiếp bằng tiền mặt.

- Phiếu chi tiền: Đây là loại chứng từ ghi nhận lại việc chi tiền của công ty để thực hiện việc mua hàng hóa, dịch vụ hay nguyên vật liệu đã thanh toán ngay bằng tiền mặt cho nhà cung cấp.

- Séc tiền mặt: Đây là một chứng từ phát từ phát sinh trong trường hợp công ty phát hành Séc cho nhân viên đi rút tiền từ ngân hàng để thực hiệp nhập quỹ tiền mặt.

- Ủy nhiệm chi: Đây là phương pháp thanh toán mà người trả tiền phải lập ra một lệnh thanh toán theo mẫu có sẵn do ngân hàng mà tổ chức đã mở tài khoản quy định. Sau đó gửi cho ngân hàng và yêu cầu họ trích một số tiền nhất định để chuyển cho người mà tổ chức muốn gửi.

- Nộp tiền vào tài khoản: Đây là chứng từ thể hiện các nội dung kiểu như tài khoản được nộp tiền thông qua các hình thức là khách hàng chuyển tiền để mua hàng, nộp tiền vào ngân hàng hoặc tiền lãi, tiền gửi hàng tháng.

- Chuyển tiền nội bộ: Đây là chứng từ phát sinh khi chuyển tiền từ tài khoản tiền Việt Nam đồng sang ngoại tệ.

- Tiền đang chuyển: Là chứng từ thể hiện nội dung tiền đang chuyển chưa vào tài khoản của nhà cung cấp.

Các chứng từ kế toán liên quan đến tiền

Các loại chứng từ kế toán liên quan đến hoá đơn

- Hóa đơn bán hàng: Là căn cứ ghi nhận việc chuyển giao sản phẩm, hàng hóa hoàn thành, được ghi nhận vào phần doanh thu.

- Hóa đơn mua hàng: Là căn cứ ghi nhận việc mua các sản phẩm hàng hóa, dịch vụ.

- Hàng bán trả lại: Là các chứng từ kèm theo hóa đơn khách hàng trả lại hàng trong trường hợp hàng bán rồi nhưng bị khách hàng trả lại.

- Hàng mua bị trả lại: Đây là loại chứng từ kèm theo hóa đơn đầu ra ghi nhận việc mua hàng rồi trả lại nhà cung cấp.

- Tổng hợp hóa đơn bán lẻ: Là chứng từ tổng hợp các hóa đơn bán lẻ kẹp cùng các hóa đơn bán hàng có chữ ký giữa bên bán và bên mua.

Các loại chứng từ kế toán liên quan đến vật tư, hàng hóa

- Phiếu nhập khi: Đây là chứng từ ghi nhận việc nhập kho nguyên liệu từ hóa đơn mua nguyên vật liệu, nhập kho hàng hóa từ hóa đơn mua hàng hóa, nhập kho thành phẩm. Căn cứ vào biên bản nghiệm thu hoàn thành quy trình sản xuất sản phẩm.

- Phiếu xuất kho: Đây là các chứng từ ghi nhận việc xuất kho nguyên vật liệu để sản xuất thành phẩm. Theo đó sẽ căn cứ trên hóa đơn bán hàng hóa, xuất kho thành phẩm để bán cho khách hàng.

- Chuyển kho: Đây là loại chứng từ liên quan đến việc chuyển kho vật tư thành kho hàng hóa để xuất bán. Hoặc ngược lại là chuyển kho hàng hóa thành kho vật tư để đưa vào quá trình sản xuất.

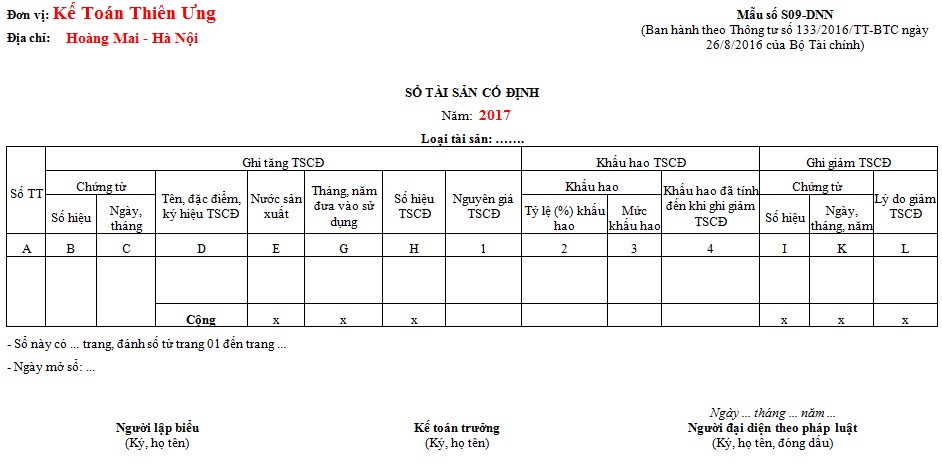

Chứng từ kế toán có liên quan đến tài sản cố định và công cụ dụng cụ

- Chứng từ ghi tăng tài sản cố định: Là chứng từ thể hiện việc mua tài sản cố định có giá trị từ 30 triệu đồng trở lên.

- Chứng từ ghi giảm tài sản cố định: Đây là chứng từ thể hiện ghi giảm trong trường hợp thanh lý, nhượng bán lại TSCĐ hạch toán chuyển tài sản cố định thành công cụ dụng cụ.

- Điều chỉnh tài sản cố định: Đây là chứng từ thể hiện việc điều chỉnh tăng giá trị tài sản cố định.

- Chứng từ khấu hao TSCĐ: Là chứng từ vào cuối tháng kế toán trích khấu hao TSCĐ. tính vào chi phí quản lý của doanh nghiệp hoặc chi phí sản xuất.

- Chứng từ ghi tăng CCDC: Đây là loại chứng từ kèm theo hóa đơn mua mới CCDC.

- Chứng từ ghi giảm CCDC: Là các chứng từ kế toán phát sinh trong trường hợp báo hỏng CCDC.

- Chứng từ phân bổ CCDC: Đây là chứng từ mà vào cuối tháng kế toán sẽ phân bổ CCDC tính vào chi phí SXKD hoặc chi phí quản lý doanh nghiệp.

- Báo hỏng, mất công cụ dụng cụ: Đây là loại chứng từ ghi nhận việc báo hỏng hoặc báo mất công cụ.

Chứng từ kế toán có liên quan đến tài sản cố định và công cụ dụng cụ

Các loại chứng từ kế toán liên quan khác

- Chứng từ nghiệp vụ khác: Đây là các chứng từ phản ánh toàn bộ các nghiệp vụ trích lương phải trả cho nhân viên các bộ phận. Trích các loại BHXH, BHYT, KPCĐ, BHTN, tiền thuế môn bài phải nộp, thuế TNDN phải nộp hàng quý và xác định lạnh chênh lệch thuế TNDN cuối năm cần phải nộp thêm.

- Chứng từ ghi nhận đồng thời: Đây là chứng từ phát sinh khi hạch toán các bút toán về ngoại tệ như mua ngoại tệ các loại…

Sau khi sắp xếp và hạch toán xong các chứng từ trên. Kế toán cần biết cách đánh số chứng từ kế toán sao cho khoa học, hợp lý và đúng nguyên tắc.

Ngoài việc nắm rõ và phân biệt các loại chứng từ kế toán, nhân viên kế toán nội bộ cần phải sắp xếp và hạch toán xong các chứng từ trên một cách hợp lý và đúng nguyên tắc để tiện cho quá trình thực hiện các nghiệp vụ kế toán liên quan.