Phiếu xuất kho kiêm vận chuyển nội bộ là một chứng từ kế toán quan trọng. Mà các doanh nghiệp cần có và bảo quản cẩn thận để hàng hóa được lưu thông trên thị trường.

Đối với các doanh nghiệp kinh doanh, trong quá trình lưu trữ, vận chuyển, lưu thông hàng hóa trên thị trường. Việc tìm hiểu rõ ràng để chuẩn bị các giấy tờ là điều hết sức quan trọng cần lưu ý. Đặc biệt, phải kể đến phiếu xuất kho kiêm vận chuyển nội bộ. Một loại giấy tờ quan trọng và cần thiết cho sự lưu thông của hàng hóa.

Vậy loại phiếu này là gì? Trường hợp cụ thể nào phải sử dụng loại giấy tờ này? Có những lưu ý nào khi sử dụng hay không? Hãy cùng BEPRO tìm hiểu rõ hơn qua bài viết dưới đây nhé!

Phiếu xuất kho kiêm vận chuyển nội bộ là gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là một trong những chứng từ kế toán quan trọng và được sử dụng phổ biến ở các doanh nghiệp. Loại giấy tờ này được sử dụng làm căn cứ giúp hàng hóa của doanh nghiệp được lưu thông trên thị trường. Phiếu xuất kho cũng giúp chứng minh được nguồn gốc xuất xứ của hàng hóa khi cần thiết. Ngoài ra, nó còn có ý nghĩa quan trọng trong công tác kiểm kê tại nội bộ doanh nghiệp.

Phiếu xuất kho kiêm vận chuyển nội bộ được phát hành tương tự như hóa đơn. Vì thế, các doanh nghiệp khi sử dụng cần phải đăng ký phát hành, quản lý. Cũng như tiến hành báo cáo sử dụng về các cơ quan thuế tương tự như các hóa đơn theo quy định của pháp luật. Trước đây, mẫu phiếu xuất kho kiêm vận chuyển nội bộ được sử dụng dưới dạng chứng từ giấy. Từ nghĩ định 119.2019/NĐ-CP, các doanh nghiệp chuyển sang sử dụng phiếu xuất kho điện tử thay thế cho phiếu giấy nội bộ thông thường.

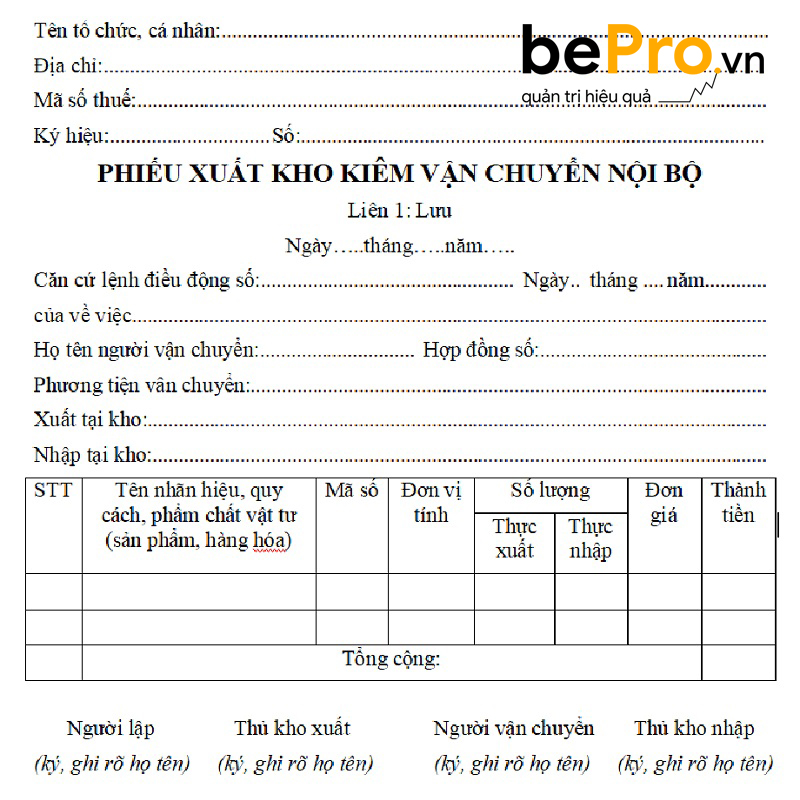

Và một phiếu xuất kho kiêm vận chuyển nội bộ đúng cần phải đảm bảo có đủ các thông tin như: tên người vận chuyển, phương tiện vận chuyển, địa chỉ kho nhập – xuất hàng, thông tin của hàng hóa và những thông tin về người xuất hàng, lệnh điều chuyển,… Dưới đây là mẫu phiếu mà bạn có thể tham khảo:

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ

Sử dụng phiếu xuất kho

– Nhận nhập khẩu ủy thác hàng hóa

Nếu doanh nghiệp đã thực hiện nộp thuế GTGT ở bước nhập khẩu, hóa đơn sẽ được sử dụng khi trả hàng cho các đơn vị ủy thác nhập khẩu. Đối với trường hợp chưa nộp thuế khâu nhập khẩu, các cơ sở ủy thách sẽ thực hiện lập phiếu để làm chứng từ, giúp cho hàng hóa được lưu thông.

– Nhận ủy thác xuất khẩu hàng hóa

Khi thực hiện xuất hàng, các cơ sở có hàng hóa ủy thác sẽ sử dụng phiếu . Đến khi hàng hóa đã qua được xác nhận của bộ phận hải quan. Các cơ sở này sẽ thực hiện lập hóa đơn điện tử GTGT. Khi đó bên nhận ủy thác xuất khẩu sẽ sử dụng hóa đơn để xuất hàng bán cho nước ngoài.

– Xuất hàng hóa cho đại lý

Trong trường hợp xuất hàng cho đại lý, nếu các đơn vị phụ thuộc của các cơ sở kinh doanh nông – lâm – thủy hải sản đã kê khai thuế theo phương pháp khấu trừ, việc thu mua hàng hóa về trụ sở chính sẽ sử dụng phiếu thay vì hóa đơn GTGT.

– Các trường hợp khác:

Ngoài những trường hợp trên, một số trường hợp khác sử dụng bao gồm:

– Sử dụng để làm căn cứ kê khai, thanh toán và nộp thuế GTGT;

– Xuất hàng hóa để tiến hành gia công;

– Xuất và điều chuyển hàng hóa giữa các chi nhánh hạch toán;

– Xuất bán hàng hóa lưu động;

– Thực hiện góp vốn bằng tài sản;

– Điều chuyển tài sản khi hợp nhất, sáp nhập, chia tách hoặc khi chuyển đổi loại hình doanh nghiệp.

Tìm việc làm tại timviec365.vn,

Sử dụng phiếu này trong trường hợp xuất – nhập hàng

Quy định xử phạt khi làm mất phiếu xuất kho kiêm vận chuyển nội bộ

Theo khoản 4, điều 3 của thông tư 39/2014/TT-BTC có quy định, những chứng từ như phiếu được in ấn, phát hành và sử dụng tương tự như hóa đơn cần phải được đăng ký và báo cáo với cơ quan thuế. Do đó, nếu làm mất phiếu xuất kho, đơn vị sẽ bị xử phạt theo quy định:

Trường hợp làm mất liên 1 hoặc liên 3:

– Xử phạt hành chính lĩnh vực kế toán: Theo nghị định số 105/2013/NĐ-CP, hành vi làm mất các tài liệu trong thời gian lưu trữ hàng hóa sẽ bị cảnh cáo và phạt tiền từ 500.000đ – 1.000.000đ.

– Xử phạt hành chính lĩnh vực hóa đơn: Theo nghị định số 49/2016/NĐ-CP, đối với việc mất/hỏng hóa đơn sẽ bị phạt từ 4.000.000đ đến 8.000.000đ.

Làm mất liên 2 (liên giao cho khách)

Trường hợp đơn vị làm mất liên giao cho khách, cần nhanh chóng lập biên bản gửi đến cơ quan thuế quản lý trực tiếp trong vòng 5 ngày kể từ ngày phát hiện. Nếu trong thời gian quy định mà công ty không thông báo sẽ bị xử phạt tiền trong khoảng từ 10.000.000đ đến 20.000.000đ.

Nên bảo quản phiếu xuất kho nội bộ cẩn thận

Trên đây là toàn bộ thông tin liên quan cũng như các quy định pháp luật có liên quan. Qua đó cho thấy, dù là trong trường hợp nào, khi làm mất phiếu xuất kho. Thì doanh nghiệp cũng đều phải bị phạt một khoản phí nhất định. Do đó, đây là tài liệu quan trọng, cần bảo quản và kiểm tra.

Để xem thêm nhiều thông tin khác liên quan đến các vấn đề Kế toán cho doanh nghiệp, bạn có thể truy cập tại đây. BEPRO là công ty chuyên thực hiện các dịch vụ kế toán chuyển nghiệp hàng đầu tại Việt Nam. Tiên phong vận hành dịch vụ trên nền tảng công nghệ tự động. Mong rằng những thông tin và dịch vụ mà chúng tôi cung cấp sẽ làm hài lòng các bạn!