Bảng cân đối kế toán theo thông tư 200 tóm tắt toàn bộ tài sản và các khoản nợ mà doanh nghiệp hiện có với những điểm đổi mới so với thông tư 133 trước đó.

Đối với một doanh nghiệp, các vấn đề thủ tục và giấy tờ liên quan đến kế toán là một trong những vấn đề vô cùng quan trọng và rất cần thiết. Trong đó, việc lập bảng cân đối kế toán là một trong những giấy tờ quan trọng giúp xác định tình hình tài chính doanh nghiệp.

Và một trong những điều mà bộ phận kế toán của các doanh nghiệp cần quan tâm chính là sự đổi mới của bảng cân đối kế toán theo thông tư 200 so với thông tư trước đó. Để đảm bảo các thủ tục giấy tờ rõ ràng và chính xác, cũng như giúp ích cho quá trình lên các chiến lược tài chính, bạn cần tìm hiểu rõ thông tư và những sự thay đổi cụ thể. Cùng theo dõi bài viết này của BEPRO để tìm hiểu rõ hơn về những sự đổi mới này nhé!

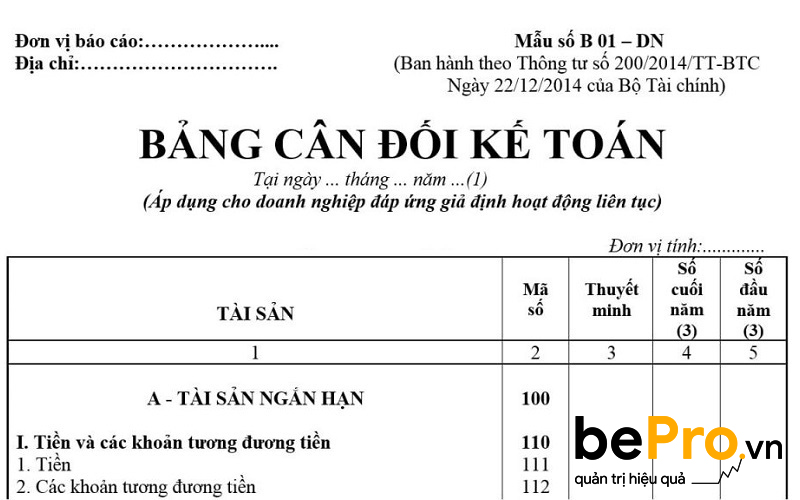

Bảng cân đối kế toán theo thông tư 200 là gì?

Bảng cân đối kế toán là một báo cáo tài chính tại một thời điểm nhất định nào đó. Bảng này giúp tóm tắt toàn bộ giá trị tài sản và các khoản nợ mà doanh nghiệp hiện có trong thời điểm này. Trước đây, việc lập bảng cân đối kế toán dựa trên thông tư 133/2016/TT-BTC. Đến ngày 1/1/2017, các doanh nghiệp chuyển sang bảng cân đối kế toán theo thông tư 200/2014/TT-BTC.

Mẫu bảng cân đối kế toán theo thông tư 200/2014/TT-BTC

Toàn bộ bảng cân đối kế toán được chia làm 2 phần chính: tài sản và nguồn vốn. Phần tài sản phản ánh các giá trị, số liệu về các tài sản hiện có của doanh nghiệp, bao gồm các tài sản cố định, tiền tệ, hàng hóa, nguyên vật liệu,….Còn phần nguồn vốn giúp phản ánh quy mô tài chính, nội dung tài chính và thực trạng tài chính của doanh nghiệp.

Vai trò của bảng cân đối kế toán đối với doanh nghiệp

Bảng cân đối kế toán theo thông tư 200 có vai trò cung cấp các số liệu cho quá trình phân tài chính. Bao gồm các số liệu liên quan đến:

– Tình trạng các tài sản của doanh nghiệp;

– Tình hình huy động vốn của doanh nghiệp;

– Các khoản nợ phải trả của doanh nghiệp.

Căn cứ vào các số liệu này có thể đưa ra được những nhận xét và đánh giá về tình hình tài chính của một doanh nghiệp trong thời điểm lập báo cáo. Từ những số liệu trên đây giúp đánh giá chỉ tiêu kinh tế – tài chính Nhà nước của doanh nghiệp để có những chiến lược kinh doanh phù hợp với tình hình hiện tại. Thông quá đó cũng giúp các đơn vị có thể kiểm tra sự chấp hành những quy định, chế độ kinh tế, tài chính của doanh nghiệp trong quá trình hoạt động kinh doanh.

Bảng cân đối kế toán giúp đánh giá tình hình tài chính doanh nghiệp

Bảng cân đối kế toán theo thông tư 200 có gì khác so với thông tư 133

Chế độ kế toán doanh nghiệp

– Đối tượng áp dụng: Bảng cân đối kế toán áp dụng cho mọi doanh nghiệp, không phân biệt quy mô. Trong khi bảng cân đối kế toán theo thông tư 300 thì dành cho các doanh nghiệp vừa và nhỏ (trừ các doanh nghiệp nhà nước, công ty đại chúng, hợp tác xã,…)

– Chuyển đổi báo cáo tài chính ngoại tệ sang VND: Theo thông tư 200, tài sản và nguồn nợ phải trả phải được đổi ra VND theo tỷ giá giao dịch thực tế cuối kỳ. Còn theo thông tư 133 thì đổi theo tỷ giá chuyển khoản trung bình cuối kỳ.

Tài khoản kế toán

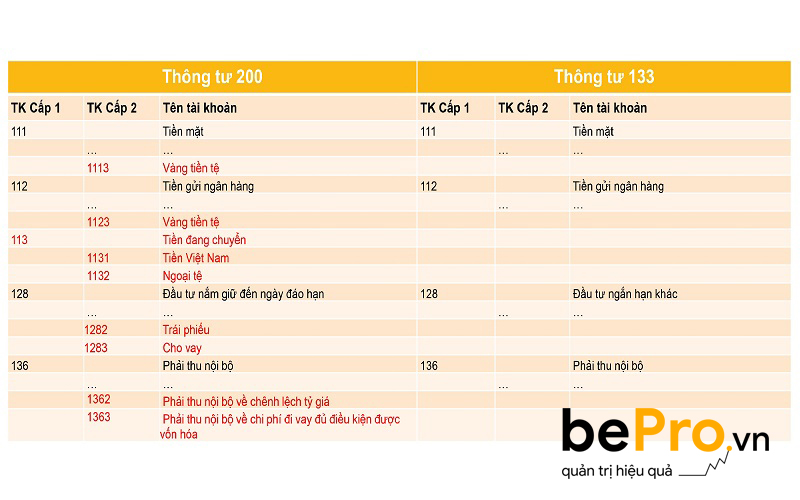

Có sự khác biệt về các tài khoản:

– Kế toán tiền: Theo thông tư 200, vàng tiền tệ được phản ánh trong tài khoản 1113 và 1123 là vàng sử dụng với chức năng cất trực giá trị, không áp dụng cho các loại vàng được phân loại là hàng tồn kho dùng với mục đích làm nguyên vật liệu sản xuất hàng hóa bán.

Sự khác biệt ở tài khoản 1113 và 1123 của thông tư 200 so với thông tư 133

– Kế toán các khoản phải thu khác, tài khoản cầm cố, thế chấp, ký cược, ký quỹ: Phản ánh những khoản này vào TK 244, thay vì TK 1386 như ở thông tư 133

– Kế toán hàng tồn kho: Doanh mục hàng tồn kho bao gồm cả các hàng hóa được lưu giữ tại kho bảo thuế của doanh nghiệp.

– Các khoản phải trả, phải nộp khác và các khoản nhận ký quỹ, ký cược:

+ Bảo hiểm thất nghiệp: hạch toán vào TK 3386

+ Khoản nhận ký quỹ, ký cược: hạch toán vào TK 344

+ Khoản phải trả về cổ phần hóa: hạch toán vào TK 3385

– Chênh lệch tỷ giá hối đoái: Bảng có số dư Nợ cuối kỳ (trường hợp phát sinh lỗ tỷ giá) và có số dư Có cuối kỳ (trường hợp phát sinh lãi tỷ giá). Trong khi theo thông tư 133 thì không có số dư cuối kỳ kế toán.

– Các khoản giảm trừ doanh thu: Thực hiện hạch toán vào TK 521 thay vì TK 511 như ở bảng cân đối kế toán theo thông tư 133.

– Các tài khoản khác liên quan đến việc trích lập và sử dụng quỹ: Quy định riêng các TK dùng ghi nhận việc trích lập và sử dụng quỹ thuộc vốn chủ sở hữu từ TK 414 sang TK 466.

Những sự đổi mới khác và quy định liên quan

Xem thêm thông tư 200/2014/TT-BTC tại đây.

Trên đây là toàn bộ các thông tin liên quan đến sự đổi mới của Bảng cân đối kế toán theo thông tư 200. Để tìm hiểu thêm về các giấy tờ, thủ tục và dịch vụ chuyên ngành về mảng Pháp Lý – Kế Toán – Nhân Sự. Hãy liên hệ với BEPRO tại website https://bepro.vn/ hoặc hotline 093.196.8383. Với kinh nghiệm làm việc cùng nhiều doanh nghiệp lớn nhỏ, chúng tôi cam kết sẽ hỗ trợ, tối ưu và giải quyết triệt để các vấn đề trên cho doanh nghiệp bạn!